Le marché mondial du mobile money atteint 1,4 milliard de dollars en valeur de transactions, révèle le dernier rapport de l’Association mondiale des opérateurs et constructeurs de téléphonie mobile. Le rapport 2024 de cette association montre que l’Afrique de l’Ouest est sur le point de dépasser l’Afrique de l’Est, berceau de l’innovation, mais dont les performances ont tendance à stagner.

Sous-région pionnière et leader mondial du mobile money, grâce à l’adoption massive au Kenya puis dans les pays voisins avec le système M-Pesa en tête, l’Afrique de l’Est connaît actuellement un ralentissement en termes de performances. Par conséquent, l’Afrique de l’Ouest est en voie de devenir la nouvelle plaque tournante mondiale du mobile money.

Selon le rapport 2024 intitulé « État de l’industrie sur l’argent mobile de GSMA », les transactions mondiales d’argent mobile ont augmenté de 14% en 2023, atteignant 2,7 millions de dollars par minute. Cette progression reflète l’adoption massive des services financiers numériques par les populations jusque-là exclues du système bancaire traditionnel.

Berceau de l’innovation en matière d’argent mobile, près de la moitié des 1,75 milliard de comptes enregistrés dans le monde se trouvent en Afrique subsaharienne. Les pays de l’Union Économique et Monétaire Ouest Africaine (UEMOA) ont été particulièrement dynamiques, l’inclusion financière passant de 56% à 71% entre 2018 et 2022 grâce à l’ajout de plus de 110 millions de nouveaux comptes. Les pays de UEMOA sont le Bénin, le Burkina Faso, la Côte d’Ivoire, le Mali, le Niger, le Sénégal et le Togo.

Selon le rapport de GSMA, les pays de cette région, en particulier le Nigeria, le Ghana et le Sénégal, désignés comme des leaders à suivre de près pour leur performance particulièrement élevée, ont vu le nombre de comptes enregistrés augmenter de 100 % entre 2013 et 2023, portés par des cadres réglementaires favorables et une demande croissante pour les transactions numériques.

Cette croissance, stimulée par des cadres réglementaires favorables, a facilité le passage aux transactions numériques, soutenue par une augmentation des envois de fonds internationaux et des paiements des commerçants.

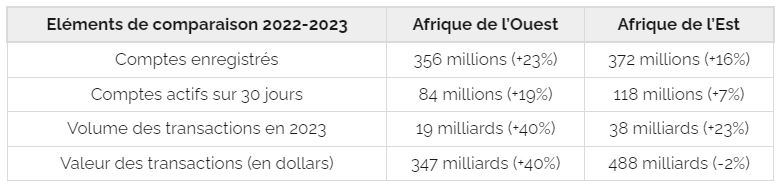

Le mobile money en Afrique subsaharienne continue de gagner du terrain, avec des performances contrastées entre l’Afrique de l’Ouest et l’Afrique de l’Est. Bien que l’Afrique de l’Est affiche un nombre supérieur de comptes enregistrés, avec 372 millions contre 356 millions pour l’Afrique de l’Ouest, cette dernière région connaît une croissance plus rapide en termes d’adoption.

En effet, l’Afrique de l’Ouest a connu une augmentation de 23% du nombre de comptes enregistrés en 2023, contre seulement 16% pour l’Afrique de l’Est. Cette tendance se confirme également au niveau des comptes actifs sur 30 jours, avec une croissance de 19% en Afrique de l’Ouest, contre seulement 7% en Afrique de l’Est. Cela suggère que les prestataires de Mobile money d’Afrique de l’Ouest parviennent à convertir plus efficacement les nouveaux utilisateurs en utilisateurs actifs.

Sur le plan de l’activité transactionnelle, l’Afrique de l’Ouest affiche des taux de croissance nettement supérieurs, avec une augmentation de 40% du volume et de la valeur des transactions, contre respectivement 23% et -2% pour l’Afrique de l’Est. Cette dernière région semble confrontée à un ralentissement de la valeur des transactions, malgré une augmentation du volume.

Comme explication de cette méforme, l’Afrique de l’Est, pionnière dans le domaine, pourrait souffrir d’un certain essoufflement lié à une saturation du marché dans certains pays. De plus, les restrictions réglementaires imposées dans certains pays, comme le Kenya, ont pu freiner l’innovation et l’adoption de nouveaux services.

Comme indiqué plus haut, les pays pionniers comme le Nigeria, le Ghana ou le Sénégal ont su mettre en place un environnement réglementaire propice au déploiement rapide des services de monnaie mobile. «Au sein de UEMOA, des cadres juridiques habilitants ont permis d’ajouter plus de 110 millions de nouveaux comptes mobiles entre 2018 et 2022», précise le rapport.

LIRE AUSSI : Mobile money: les cinq pays africains les plus exposés aux fraudes

Cette approche réglementaire pragmatique a contribué à faire progresser le taux d’inclusion financière de 56 à 71% pour une population totale de 137 millions d’habitants, dont 60% en zone rurale. Un succès rendu possible grâce à la levée des barrières fiscales et administratives.

Crédit, épargne, assurances… diversification croissante des usages

Au-delà des chiffres, l’essor de la monnaie mobile entraîne des retombées économiques considérables. D’après les estimations de GSMA, les pays disposant de services mobiles auraient bénéficié d’un surcroît de PIB de 600 milliards de dollars entre 2013 et 2022, soit 1,5% de croissance supplémentaire en moyenne.

Cet impact s’explique par la diversification croissante des cas d’usage. Au-delà des simples transferts d’argent, on constate une sophistication en progression des cas d’utilisation. Les prestataires proposent désormais des services financiers complémentaires comme le crédit, l’épargne ou les assurances, via la même application mobile.

Une véritable démocratisation de la finance qui profite aux populations rurales et aux femmes entrepreneures. Le crédit est le service adjacent le plus populaire, avec une augmentation de 73% du nombre de produits proposés en un an. Cette diversification permet d’autonomiser les populations défavorisées, en particulier les femmes et les populations rurales.